Aktier: Høje forventninger og høj værdiansættelse kan give uro

Forvent flere perioder med uro på aktier i 2022. Fortsat høj økonomisk vækst er et godt udgangspunkt for aktiekurserne, men aktiekurser er som bekendt forventningsdrevne, og det positive scenarie for vækst, indtjening og inflationsudvikling er indregnet i værdiansættelsen. Stigende råvarepriser kan i mange virksomheder væltes over til forbrugerne. Men inflationen bidrager også til ændringer i forbrugsmønstre, og højere renter udfordrer værdiansættelsen på højt værdiansatte vækstselskaber og skaber sektorrotationer.

Stigende inflation som følge af stigende priser på energi, råvarer og halvfabrikata såsom mikrochips har ikke synderligt påvirket investorernes positive forventninger til virksomhedernes indtjening. Virksomhederne har indtil videre (med undtagelser) kunnet overvælte de stigende inputpriser til forbrugerne og derved opretholde en vækst i indtjeningen. Flere virksomheder er dog begyndt at advare mod de stigende råvarepriser.

Aktieinvestorer er pr. definition optimistiske. Men selv om forventningerne til indtjeningen i virksomhederne er optimistiske, er de ikke urealistiske. Den absolut set høje værdiansættelse skal også ses i lyset af de fortsat lave renter. I USA kravler renterne dog opad, hvilket implicit reducerer risikopræmien. Spørgsmålet er, hvornår de mest risikoaverse investorer, der måske har for stor andel af aktier i porteføljen, trækker sig ud og begynder at købe obligationer.

Største risici for forventningsdannelsen er kombinationen af inflations- og vækstforventninger. Aktieinvestorerne kan tolerere høj inflation, så længe væksten og indtjeningsforventningerne er høje. Derfor har dårlige nøgletal for makroøkonomien potentiale til at skabe ny aktieuro. Det nuværende niveau for inflationen kan tilsyneladende ikke afskrække aktieinvestorerne – men renteudviklingen kan.

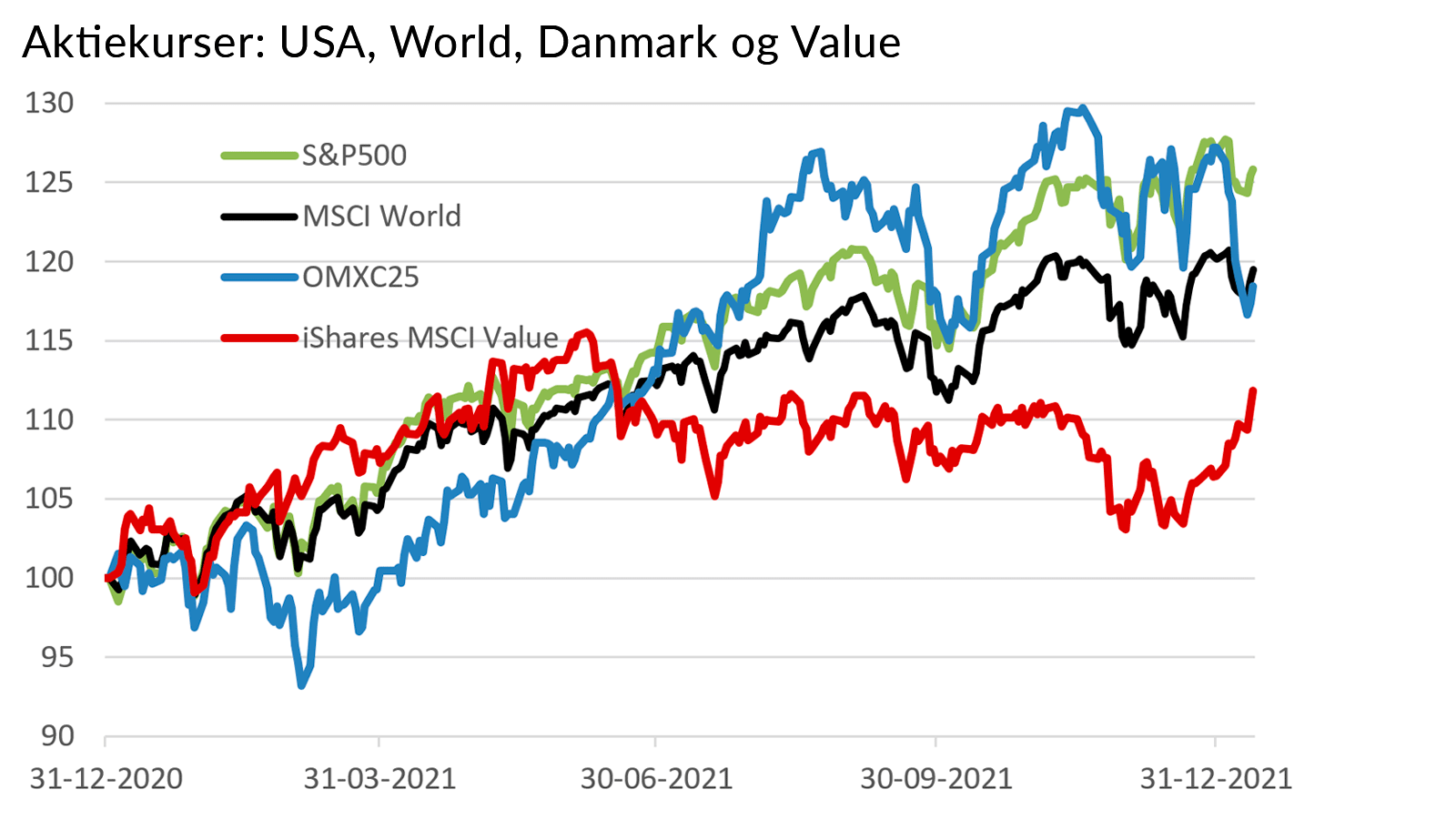

Aktiekurser: USA, World, Danmark og Value

Læs også

Renter og kredit: pengepolitiske stramninger, men centralbankerne har styr på inflationen

Lukningen af Hormuzstrædet skabte usikkerhed om vækst og inflation. Kreditspændene blev derfor udvidet, men faldt igen med udsigten til en fredsaftale. Men energiprischokket gav stig

Makro: Geopolitisk uro, men væksten drevet af investeringer i Forsvar og datacentre

Energiforsyningen til verdensøkonomien var forstyrret af 100 dages lukning af Hormuzstrædet. Olie- og gaspriserne steg så eksplosivt, at økonomerne drog paralleller til energ

Aktier: Det meste handler om AI-investeringer

Det globale aktiemarked befinder sig ved indgangen til tredje kvartal 2026 i et ”risk-on”-miljø, hvor lettelsen over en våbenhvile mellem USA og Iran har sendt olieprisen ned

Aktier: Fortsat optimisme, men mere fokus på værdiansættelsen

Investorerne går ind i 2026 med overvejende positive forventninger til aktiemarkederne. Troen på et produktivitetsdrevet opsving, særligt som følge af kunstig intelligens, er

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.