Makro: Høj, men aftagende vækst og stigende inflation.

Centralbankerne er begyndt at tale om, hvornår opkøbsprogrammerne skal udfases. De finansielle markeder har haft stor gavn af opkøbene. Federal Reserve vil formentlig derfor være meget varsomme med at ikke træde for hårdt på opkøbsbremsen. Stigningen i inflationen er stadig midlertidig, siger centralbankerne, men de er mere bekymrede.

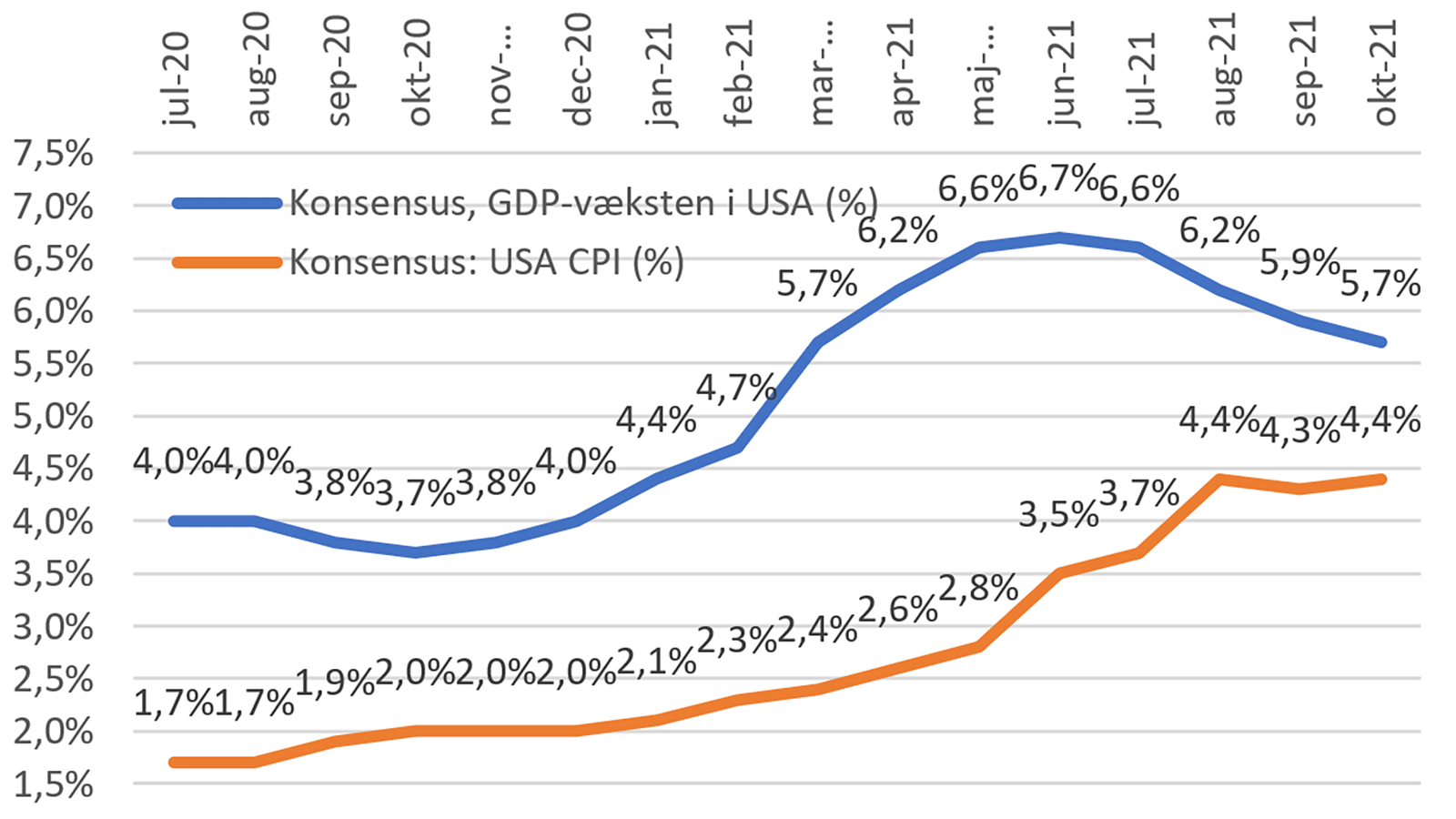

Momentum i den økonomiske vækst er aftagende, men fremgangen fortsætter ind i 2022. Konsensus i forventningerne til BNP-væksten i USA for 2021 er 5,7 pct og 4,1 pct. for 2022. I Europa forventes pt. en vækst i 2021 på 5,1 pct. og 4,4 pct. i 2022. Vækstfremgangen betyder en fortsat fremgang i beskæftigelsen, privatforbrug og investeringer. Arbejdsløsheden i USA er stadig højere end før Coronakrisen og i Europa er arbejdsløsheden stadig alt for høj.

Den stigende inflation skyldes både flaskehalse i de globale forsyningskæder og stigende råvarepriser og energipriser. Sidstnævnte skyldes en kombination af høj efterspørgsel, slunkne lagre og ikke mindst en rekordvarm og vindstille sommer, der har givet mindre produktion af strøm fra såvel vindmøller som vandkraftværker. Både FED og ECB fastholder, at stigende inflation er midlertidigt. FED begynder i år at udfase obligationsopkøbene, og først når de er helt udfaset, hæves renten. Dvs. i USA hæves renten nok først i 2. halvår 2022. ECB begynder først at udfase opkøbene i løbet af næste år, hvorfor det først er i 2023, at ECB kan hæve renten.

USA: Forventninger til vækst og inflation

Læs også

Renter og kredit: pengepolitiske stramninger, men centralbankerne har styr på inflationen

Lukningen af Hormuzstrædet skabte usikkerhed om vækst og inflation. Kreditspændene blev derfor udvidet, men faldt igen med udsigten til en fredsaftale. Men energiprischokket gav stig

Aktier: Det meste handler om AI-investeringer

Det globale aktiemarked befinder sig ved indgangen til tredje kvartal 2026 i et ”risk-on”-miljø, hvor lettelsen over en våbenhvile mellem USA og Iran har sendt olieprisen ned

Makro: Geopolitisk uro, men væksten drevet af investeringer i Forsvar og datacentre

Energiforsyningen til verdensøkonomien var forstyrret af 100 dages lukning af Hormuzstrædet. Olie- og gaspriserne steg så eksplosivt, at økonomerne drog paralleller til energ

Aktier: Fortsat optimisme, men mere fokus på værdiansættelsen

Investorerne går ind i 2026 med overvejende positive forventninger til aktiemarkederne. Troen på et produktivitetsdrevet opsving, særligt som følge af kunstig intelligens, er

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.