Renter og kredit: Inflationen sætter dagsordenen

Inflationsudviklingen sætter dagsordenen for rentemarkederne i 2022. Forventningen er, at inflationen i USA lige nu er ved at toppe, og at det samme sker hen over årets første måneder i Europa. FED hæver renten, når opkøbene er blevet udfaset. ECB fortsætter sine opkøb og hæver ikke renten i 2022. Inflationen og negativ påvirkning fra USA ventes at give opadgående pres på mellemlange og lange renter.

Højere amerikanske renter som et sikkert og likvidt alternativ til dansk realkredit, og betydelig volatilitet med store kursfald som følge af negativ konveksitet og stigende varighed, har betydet vigende interesse fra udenlandske investorer, især japanske, der tidligere har været væsentlige købere af dansk realkredit. Et markant højere OAS-kreditspænd har gjort dansk realkredit mere attraktivt set fra et udenlandsk synspunkt, dog uden at dette endnu har afstedkommet nogen større købsinteresse. Usikkerheden om inflationen øger også risikopræmien.

I Europa er inflationen ikke så faretruende høj som i USA, og arbejdsmarkedet er ikke nær så presset. ECB er dog helt på samme kurs som FED: Pengepolitikken skal strammes gennem afvikling af opkøbsprogrammet, men renten hæves ikke i 2022. ECB tager helt klart et hensyn til de gældsplagede sydeuropæiske lande, hvis økonomier vil blive presset af højere renter. Men med udsigt til høj inflation og strammere pengepolitik peger rentepilen fortsat opad, især for de mellemlange og lange renter, mens stigningerne på de korte renter holdes i skak af centralbankernes lave styringsrenter.

Erhvervsobligationer er i takt med indsnævringen af kreditspændene blevet mindre attraktive i forhold til især realkreditobligationer. Et kreditspænd på omkring 3 pct. er stadig interessant, når konkursraterne er lave. Men ligesom andre risikofyldte aktivklasser er prisfastsættelsen på erhvervsobligationerne steget, hvilket isoleret set gør afkast-risikoforholdet mindre attraktivt.

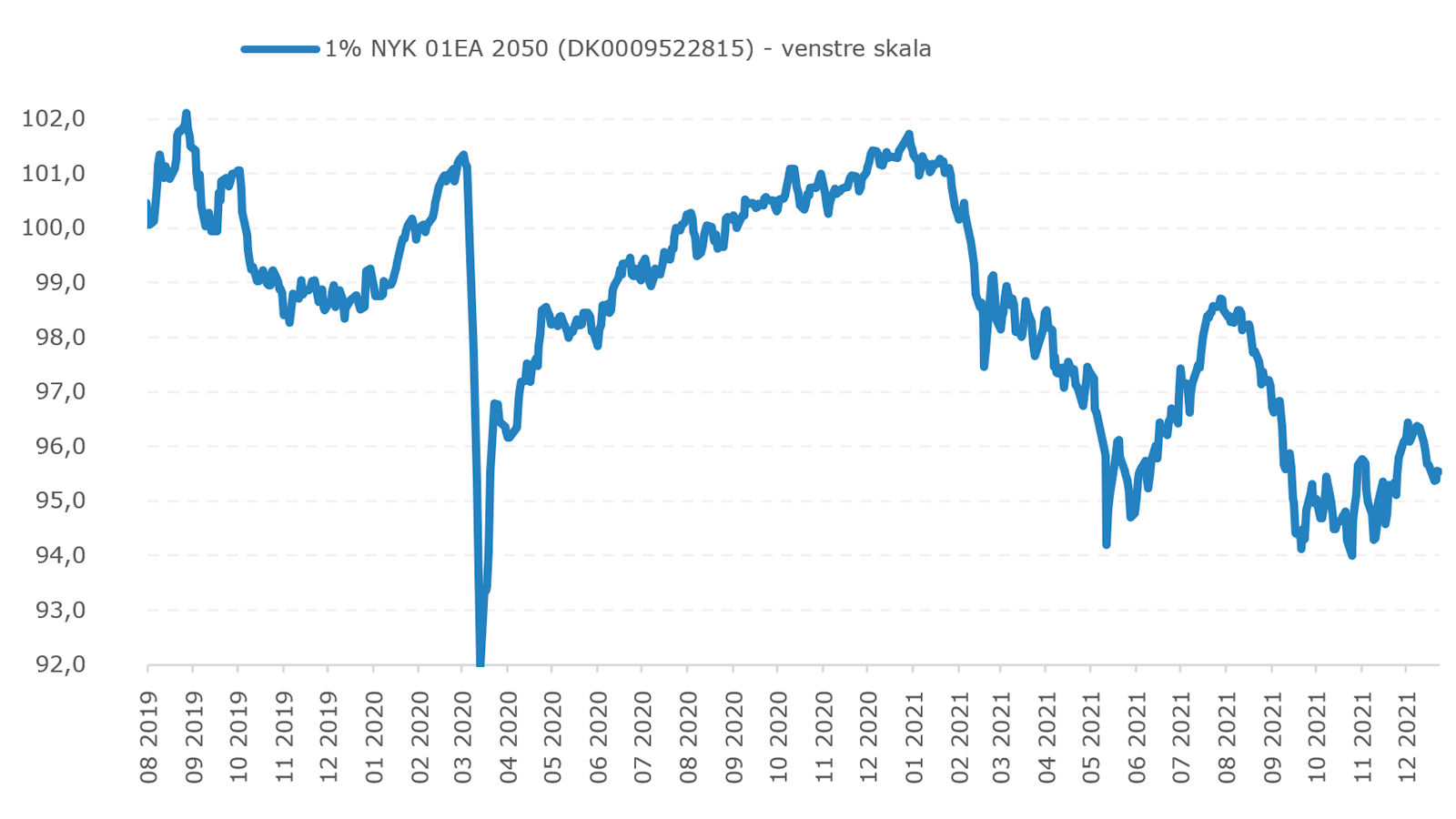

Kursudvikling: dansk realkredit

Læs også

Renter og kredit: pengepolitiske stramninger, men centralbankerne har styr på inflationen

Lukningen af Hormuzstrædet skabte usikkerhed om vækst og inflation. Kreditspændene blev derfor udvidet, men faldt igen med udsigten til en fredsaftale. Men energiprischokket gav stig

Makro: Geopolitisk uro, men væksten drevet af investeringer i Forsvar og datacentre

Energiforsyningen til verdensøkonomien var forstyrret af 100 dages lukning af Hormuzstrædet. Olie- og gaspriserne steg så eksplosivt, at økonomerne drog paralleller til energ

Aktier: Det meste handler om AI-investeringer

Det globale aktiemarked befinder sig ved indgangen til tredje kvartal 2026 i et ”risk-on”-miljø, hvor lettelsen over en våbenhvile mellem USA og Iran har sendt olieprisen ned

Aktier: Fortsat optimisme, men mere fokus på værdiansættelsen

Investorerne går ind i 2026 med overvejende positive forventninger til aktiemarkederne. Troen på et produktivitetsdrevet opsving, særligt som følge af kunstig intelligens, er

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.