Renter og kredit: Mild pengepolitik trods opadgående inflation

Centralbankerne mener, at stigende inflation er et midlertidigt fænomen forårsaget af engangseffekter i forbindelse med genåbningen. Forventningerne til renteudviklingen er, at de korte danske renter vil være forankret i de negative styringsrenter, mens de lange renter er påvirket af forventninger til vækst og inflation. Derfor er det mest sandsynlige scenarie, at det opadgående pres på de lange renter kommer tilbage senere på året.

Inflationen var i 2. kvartal fortsat det dominerende tema, især i USA hvor forbrugerpriserne i juni steg 5,4%, mens kerneinflationen, hvor der renses for prisudviklingen på fødevarer og energi, steg 4,5%. Reaktionen på obligationsmarkedet har dog været langt mere afdæmpet end i 1. kvartal. Renten på de 10-årige amerikanske statsobligationer, der i 1. kvartal steg med 0,8%-point, faldt tilbage til 1,5%. De 2-årige amerikanske renter steg 0,1 pct. til 0,3%. Der er pt. en tiltro til, at den stigende inflation primært skyldes midlertidige faktorer.

I Europa er inflationen også stigende, men ikke så meget som i USA. I maj steg forbrugerpriserne 2,3%, mens kerneinflationen var 1,3%. Set over første halvår er de 10-årige renter steget omkring 0,5 pct. til nu 0,1% i Danmark, mens de 2-årige statsrenter har været tæt på uforandrede i niveauet -0,5%. Danske realkreditobligationer kom igen under pres, hvor lange 30-årige konverterbare realkreditobligationer har tabt 5-7 pct. i 1. halvår, hvor de udenlandske investorer holdt sig væk. De stigende renter betyder, at konverteringsaktiviteten stort set er gået i stå.

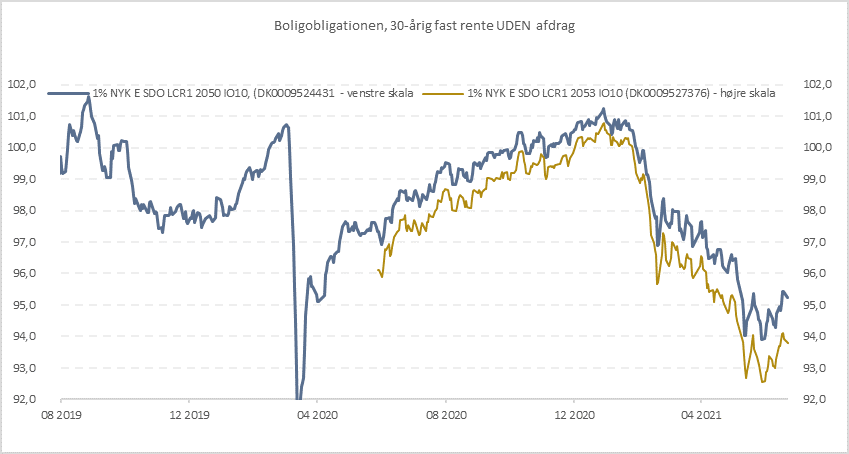

Kursudviklingen på boligobligationerne

Kreditspændene indsnævret fortsat

Kreditobligationerne understøttes fortsat af genåbningsoptimisme, vaccineudrulning, gode regnskaber fra virksomhederne og høj risikoappetit hos investorerne suppleret af den lempelige pengepolitik og det lave alternative afkastpotentiale på bl.a. statsobligationer.

Læs også

Aktier: AI-eufori og Koncentrationsrisiko

Det er de amerikanske IT-virksomheder, der skaber optimisme hos investorerne uagtet, at værdiansættelsen er relativt høj. Ikke alene for de AI-relaterede IT-virksomheder, men ogs&ar

Renter og kredit: Politisk pres på centralbankerne

Den amerikanske centralbank er påbegyndt en periode med rentesænkninger. ECB har sat pengepolitikken på ’hold’. Både i USA og i Europa er inflationen over centralba

Makro: Den nye virkelighed for verdensøkonomien

Den globale vækst har i starten af 2025 været præget af fremrykning af forbrug og investeringer for at undgå effekterne af USA’s nye ”reciprokke tariffer”. US

Makro: Verdenshandlen begrænses af protektionisme

Investorer antager, at højere told ikke for alvor hæmmer den økonomiske vækst - eller at der alligevel ikke rigtigt nogen, der tror på, at toldforhandlingerne ender i n

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.