Makro: Høj inflation men lempelig pengepolitik

De fleste økonomer ville for få år siden have forsvoret, at pengepolitikken kunne være så lempelig som i øjeblikket med de aktuelle inflationsrater. Selv om centralbankerne vil gøre pengepolitikken mindre lempelig, er der lang vej inden den bliver så restriktiv, at realrenten bliver positiv. Den økonomiske vækst understøttes også af lempelig finanspolitik.

Den høje økonomiske vækst i verdensøkonomien ser ud til at fortsætte de næste par år. Prognoserne for realvæksten i såvel USA som i Europa er præget af høj optimisme. Konsensus er pt., at realvæksten bliver på hhv. 5,6 pct. i USA og 5,1 pct. i Europa i 2022. Den høje vækst understøttes af en lempelig finanspolitik suppleret med meget lempelig pengepolitik.

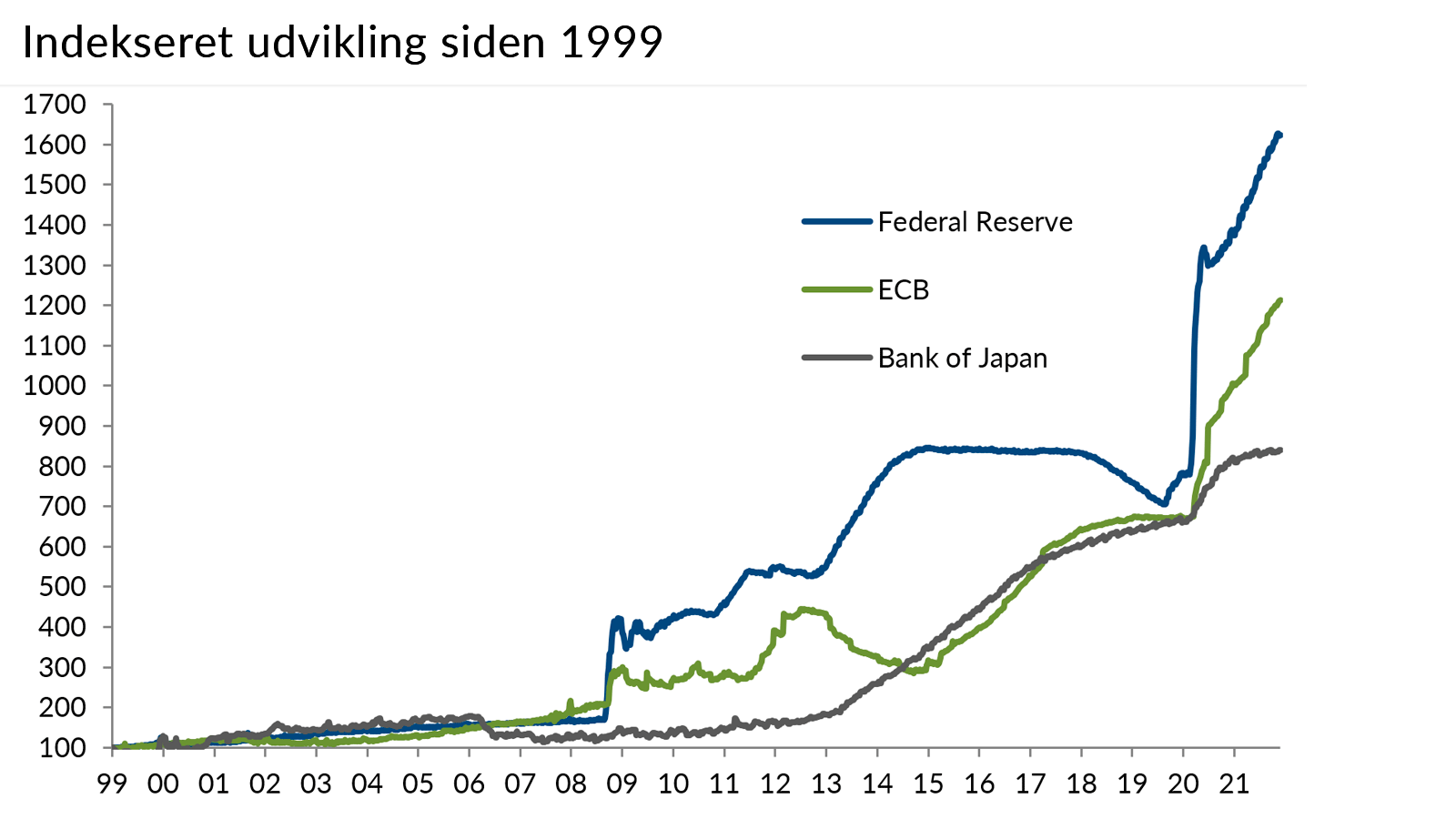

Nedlukningen i foråret 2020 kastede grus i de globale forsyningskæder, der derudover blev udfordret på flere fronter. Dette, kombineret med en kraftig vækst i efterspørgslen efter forbrugsgoder og stigende energipriser, har skabt inflationen. Centralbankerne har i årevis ført en ukonventionel pengepolitik med opkøbsprogrammer og i Europa negative renter (se figur). Hvis den politik ændres for hurtigt, risikerer centralbanken at skabe recession. Derfor accepterer centralbankerne, at inflationen er stigende, men varsler dog stramninger i pengepolitikken.

I USA er inflationen målt på forbrugerpriserne steget til 7 pct., mens kerneinflationen er 5,5 pct. Federal Reserve gør derfor pengepolitikken mindre lempelig ved at udfase opkøbsprogrammet og derefter begynde at hæve renten. Det sker nok i løbet af 2. kvartal. ECB nøjes med at opkøbe mindre, men hæver ikke renten i 2022. Hvis ECB er for aggressiv i processen med at gøre pengepolitikken mindre lempelig, risikerer centralbanken at fremprovokere en ny euro-krise. Det ønsker ingen, så hellere en periode med for høj inflation. I euro-området er inflationen ”kun” 4,9 pct. og kerneinflationen er ”kun” 2,6 pct. I løbet af 2022 vil inflationen falde igen. Holder den antagelse ikke, skal vi tilbage til lærebøgerne og læse om, hvad der sker med økonomien, hvis der kommer stagflation. Det, der taler for, at inflationen falder igen, er bl.a., at inflation måles som ændring i priserne.

Centralbankernes balancer

Læs også

Renter og kredit: pengepolitiske stramninger, men centralbankerne har styr på inflationen

Lukningen af Hormuzstrædet skabte usikkerhed om vækst og inflation. Kreditspændene blev derfor udvidet, men faldt igen med udsigten til en fredsaftale. Men energiprischokket gav stig

Aktier: Det meste handler om AI-investeringer

Det globale aktiemarked befinder sig ved indgangen til tredje kvartal 2026 i et ”risk-on”-miljø, hvor lettelsen over en våbenhvile mellem USA og Iran har sendt olieprisen ned

Makro: Geopolitisk uro, men væksten drevet af investeringer i Forsvar og datacentre

Energiforsyningen til verdensøkonomien var forstyrret af 100 dages lukning af Hormuzstrædet. Olie- og gaspriserne steg så eksplosivt, at økonomerne drog paralleller til energ

Aktier: Fortsat optimisme, men mere fokus på værdiansættelsen

Investorerne går ind i 2026 med overvejende positive forventninger til aktiemarkederne. Troen på et produktivitetsdrevet opsving, særligt som følge af kunstig intelligens, er

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.