Renter og kredit: Mild pengepolitik trods opadgående inflation

Centralbankerne mener, at stigende inflation er et midlertidigt fænomen forårsaget af engangseffekter i forbindelse med genåbningen. Forventningerne til renteudviklingen er, at de korte danske renter vil være forankret i de negative styringsrenter, mens de lange renter er påvirket af forventninger til vækst og inflation. Derfor er det mest sandsynlige scenarie, at det opadgående pres på de lange renter kommer tilbage senere på året.

Inflationen var i 2. kvartal fortsat det dominerende tema, især i USA hvor forbrugerpriserne i juni steg 5,4%, mens kerneinflationen, hvor der renses for prisudviklingen på fødevarer og energi, steg 4,5%. Reaktionen på obligationsmarkedet har dog været langt mere afdæmpet end i 1. kvartal. Renten på de 10-årige amerikanske statsobligationer, der i 1. kvartal steg med 0,8%-point, faldt tilbage til 1,5%. De 2-årige amerikanske renter steg 0,1 pct. til 0,3%. Der er pt. en tiltro til, at den stigende inflation primært skyldes midlertidige faktorer.

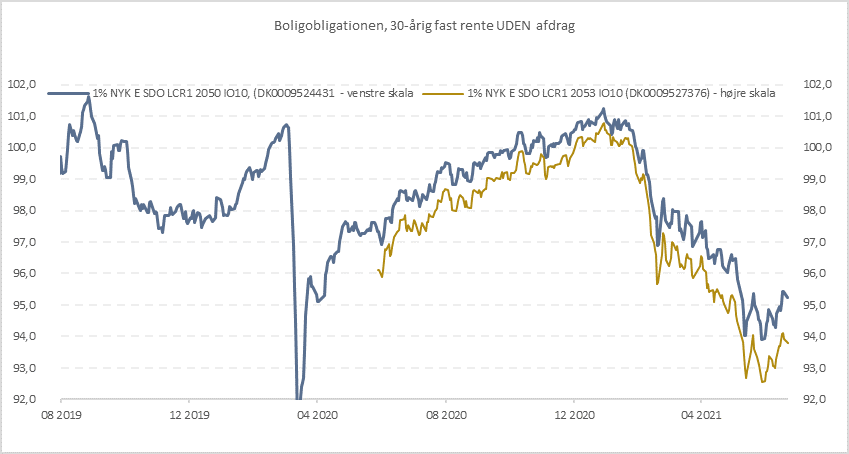

I Europa er inflationen også stigende, men ikke så meget som i USA. I maj steg forbrugerpriserne 2,3%, mens kerneinflationen var 1,3%. Set over første halvår er de 10-årige renter steget omkring 0,5 pct. til nu 0,1% i Danmark, mens de 2-årige statsrenter har været tæt på uforandrede i niveauet -0,5%. Danske realkreditobligationer kom igen under pres, hvor lange 30-årige konverterbare realkreditobligationer har tabt 5-7 pct. i 1. halvår, hvor de udenlandske investorer holdt sig væk. De stigende renter betyder, at konverteringsaktiviteten stort set er gået i stå.

Kursudviklingen på boligobligationerne

Kreditspændene indsnævret fortsat

Kreditobligationerne understøttes fortsat af genåbningsoptimisme, vaccineudrulning, gode regnskaber fra virksomhederne og høj risikoappetit hos investorerne suppleret af den lempelige pengepolitik og det lave alternative afkastpotentiale på bl.a. statsobligationer.

Læs også

Renter og kredit: pengepolitiske stramninger, men centralbankerne har styr på inflationen

Lukningen af Hormuzstrædet skabte usikkerhed om vækst og inflation. Kreditspændene blev derfor udvidet, men faldt igen med udsigten til en fredsaftale. Men energiprischokket gav stig

Aktier: Det meste handler om AI-investeringer

Det globale aktiemarked befinder sig ved indgangen til tredje kvartal 2026 i et ”risk-on”-miljø, hvor lettelsen over en våbenhvile mellem USA og Iran har sendt olieprisen ned

Makro: Geopolitisk uro, men væksten drevet af investeringer i Forsvar og datacentre

Energiforsyningen til verdensøkonomien var forstyrret af 100 dages lukning af Hormuzstrædet. Olie- og gaspriserne steg så eksplosivt, at økonomerne drog paralleller til energ

Aktier: Fortsat optimisme, men mere fokus på værdiansættelsen

Investorerne går ind i 2026 med overvejende positive forventninger til aktiemarkederne. Troen på et produktivitetsdrevet opsving, særligt som følge af kunstig intelligens, er

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.