Renter og kredit: De lange renter stiger næppe meget mere

Renteforhøjelserne sætter sine spor i de økonomiske nøgletal, der viser, at væksten aftager. Presset på inflationen aftager derfor også, men kerneinflationen er stadig på et alt for højt niveau, hvilket tvinger centralbankerne til en fortsat stram pengepolitik.

I løbet af årets første tre måneder skiftede forventningerne til, at perioden med forhøjelser af styringsrenterne snart er slut. Derfor faldt renterne på både korte og lange obligationer. Ved udgangen af 1. kvartal var renterne på den mellemlange og lange del af rentekurven derfor lavere end ved indgangen til året. Den inverse rentekurve indikerer en tiltro til centralbankernes evne til at få bekæmpet inflationen, dels et signal om lavere vækst eller endda recession. Derfor vurderes de lange obligationsrenter ikke at være langt fra toppen i denne rentecyklus. Derfor er varigheden i obligationsporteføljerne blevet øget.

Størstedelen af de danske konverterbare store obligationsserier med en kuponrente på 0,5 pct. til 1,5 pct., handler nu langt under kurs 100, hvorved konverteringsrisikoen på disse serier er væk. Kombineret med forventningen om, at de lange obligationsrenter næppe stiger mere, er der nu et positivt afkastpotentiale på danske realkreditobligationer.

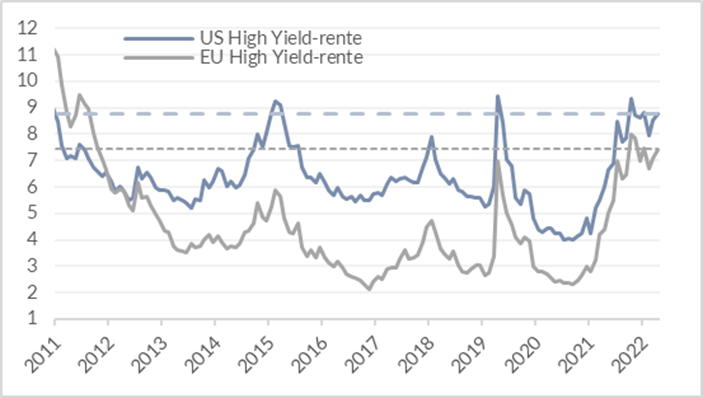

Erhvervsobligationerne var i marts udsat for en stress test. Silicon Valley Bank og i Credit Suisse ikke kunne klare likviditeten, da indskydere flyttede deres kapital. Det tvang bankerne til at opgive selvstændigheden, hvilket medvirkede til en generel kraftig udvidelse af kreditspændene og især på de obligationer, der er udstedt som ansvarlige kapital fra banker.

I vurderingen af afkastpotentialet er det positivt, at kreditvurderingsbureauerne stadig forventer afdæmpede, men dog stigende konkursrater blandt udstederne af erhvervsobligationer. Renteforhøjelserne og senest bankuroen har gjort kreditbetingelserne noget strammere. Det rammer især vækstselskaberne med en høj gæld. Væksten i økonomien aftager sandsynligvis markant, men pt. er der ikke indregnet i kreditspændene, at en eventuel recession bliver særlig langvarig. Undgår USA og Europa en dyb recession indikerer de nuværende kreditspænd et attraktivt afkastpotentiale.

Renteudviklingen på erhvervsobligationer

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.