Renter og kredit – de lave renter fortsætter

Lav inflation og lempelig pengepolitik giver lave renter. Kombineret med lav inflation støtter det forventningen, at perioden med negative renter for især korte- og mellemlange obligationsrenter populært sagt ”fortsætter så langt øjet rækker."

Realkredit har næsten genvundet kurstabene fra 1. kvartal. Kreditmarkederne har fået støtte af, at FED køber ”fallen angels” dvs. kreditobligationer, der før Corona-krisen var kreditvurderet som "investment grade", men nu er nedgraderet til "sub-investment grade" / high yield. I den sammenhæng ser det ud til, at Centralbankerne fortsætter formentlig deres opkøb i meget lang tid.

Danske realkreditobligationer, der under uroen i marts tabte næsten 10 kurspoint, har stort set hentet det tabte tilbage i løbet af 2. kvartal. Frygten for udenlandsk tilbagesalg udeblev, ligesom det stabiliserende opkøbsprogram fra ECB har haft en afsmittende positiv effekt på det danske realkreditmarked.

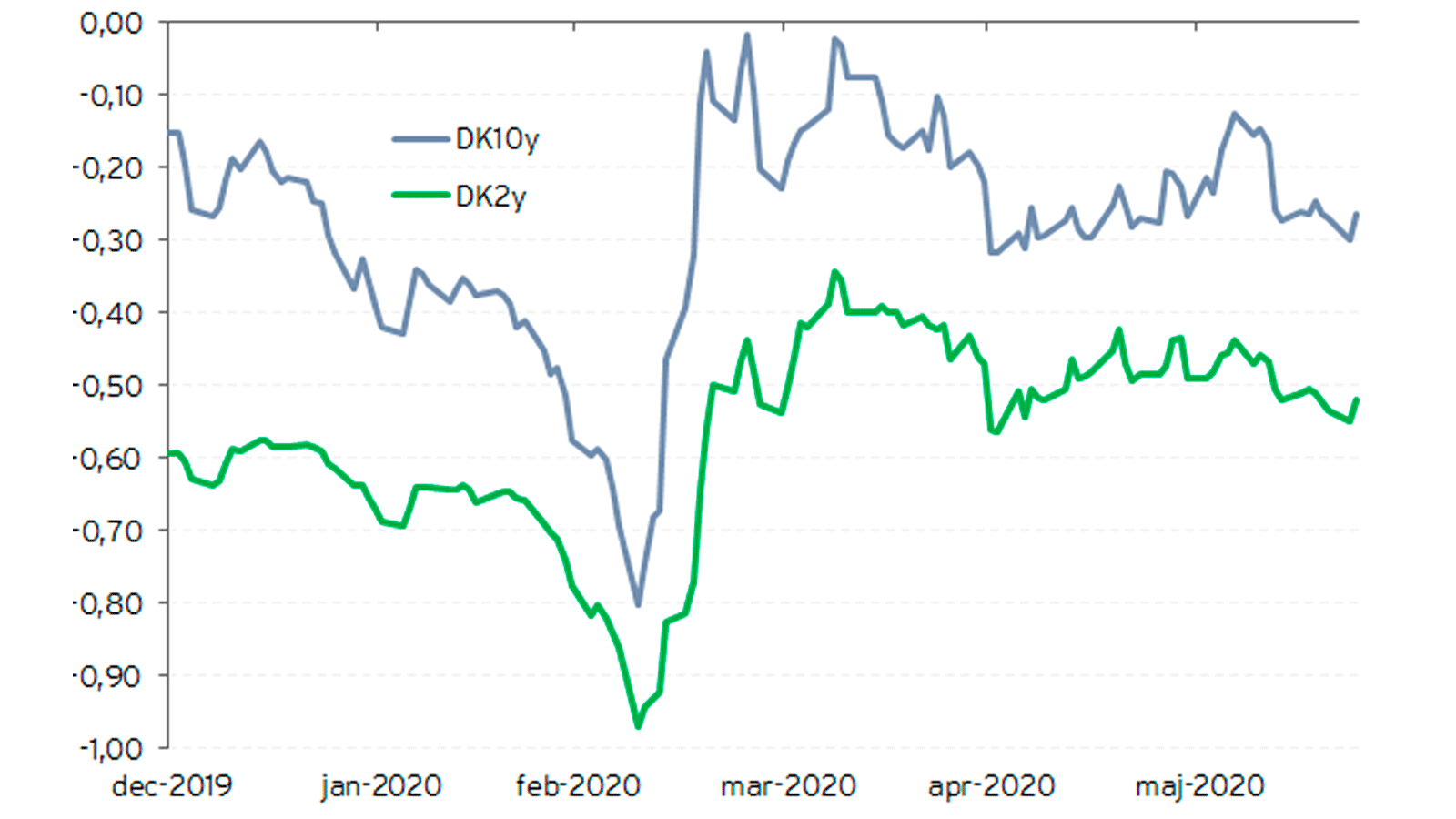

Så længe inflationen – og inflationsforventningerne - er lave, så er renterne også lave. Ved udgangen af juni var renten på den 2-årige danske statsobligation fortsat ca. -0,5 pct. Renten på den 10-årige danske statsobligation var faldet til -0,3 pct. mod -0,2 pct. ved udgangen af 1. kvartal. Da Coronakrisen rasede mest i starten af marts, blev de 10-årige obligationer handlet til en rente på -0,8 pct.

Spørgsmålet er, i hvor mange år perioden med negative renter fortsætter. De europæiske politikere diskuterer, om hjælpepakkerne til Sydeuropa skal være lån eller støtte. Og hvis det er sidstnævnte, hvordan skal regningen så fordeles? Og skal EU udstede euro-obligationer? Det er selvsagt de mest gældsplagede lande i Europa, Italien og Spanien, der har en interesse i en fælles europæisk løsning. Tyskland har hidtil haft en rituel afvisning til det forslag, idet man ikke ønsker at udvande sin kreditværdighed til fordel for Italien og Spanien. Efter et EU-møde i slutningen af maj var der dog nye signaler fra den tyske kansler Merkel, der peger i retningen af, at Tyskland har rykket sig på dette punkt.

Renteudviklingen i Danmark

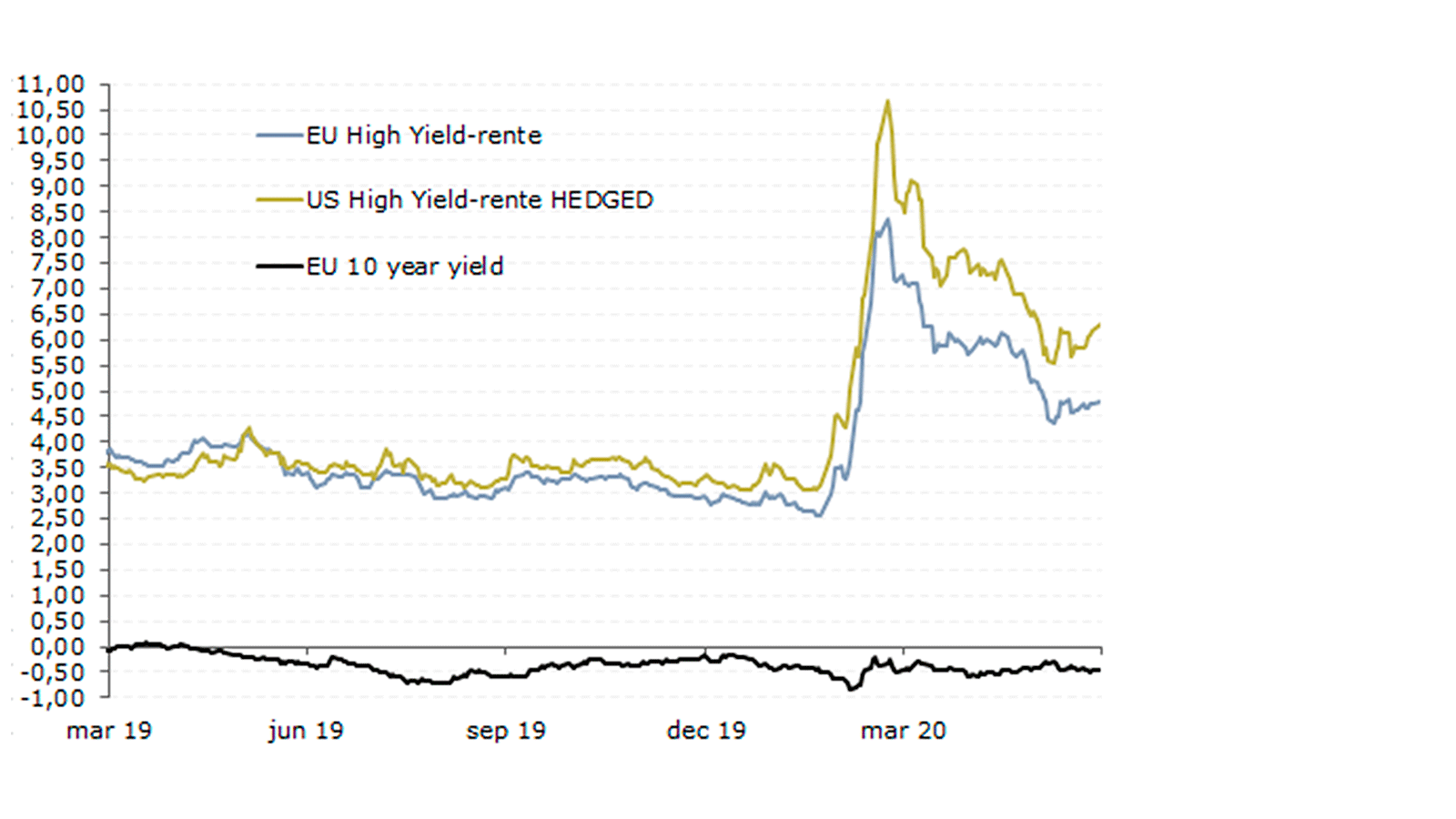

Opkøbsprogrammerne og planerne om køb af obligationer fra ”fallen angels” har haft en positiv effekt på såvel renteudvikling som på kreditspændene, der er blevet indsnævret markant i løbet af 2. kvartal. De europæiske kreditspænd, der ved indgangen til 2020 var på 3 pct.-point, steg til 8,7 pct.-point i slutningen af marts. Ved udgangen af juni var spændene indsnævret til 5,4 pct.-point. Det afspejler en forventning om, at der kommer en del konkurser i den kommende periode. I USA er kreditspændene lidt højere, 6,4 pct., hvilket bl.a. kan henføres til, at mange energiselskaber lider under den faldende oliepris.

Forventningen er, at den lempelige pengepolitik fortsætter herunder, at Centralbankerne holder styringsrenterne et godt stykke under inflationen. Makroforventningerne er, at der er lang tid til, at den økonomiske vækst er tilbage på sporet fra før Coronakrisen. Bl.a. derfor er inflationsforventningerne også lave. Alt i alt understøtter det, at perioden med negative renter for især korte- og mellemlange obligationsrenter populært sagt ”fortsætter så langt øjet rækker”. De lave renter betyder også, at en ny konverteringskampagne inden årgangsskiftet ultimo august er et ikke usandsynligt scenarie, hvilket kan komme til at presse højkuponsegmentet en smule i den kommende tid.

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.