Aktier – glem 2020 og fokuser på 2021 og 2022

Ser man alene på udviklingen i aktiekurserne, så har investorerne indregnet, at der kommer en hurtig optur. Eller også er obligationer med negative renter ikke særligt attraktive for de langsigtede investorer. Nationalbanken forventer, at krisen strækker sig helt ind i 2022 og er især bekymret for eksporten. Den lempelige pengepolitik er årsagen til, at der er positive forventninger til aktierne i 2. halvår, selv om det absolutte afkastpotentiale naturligvis begrænses af, at aktierne allerede er steget meget.

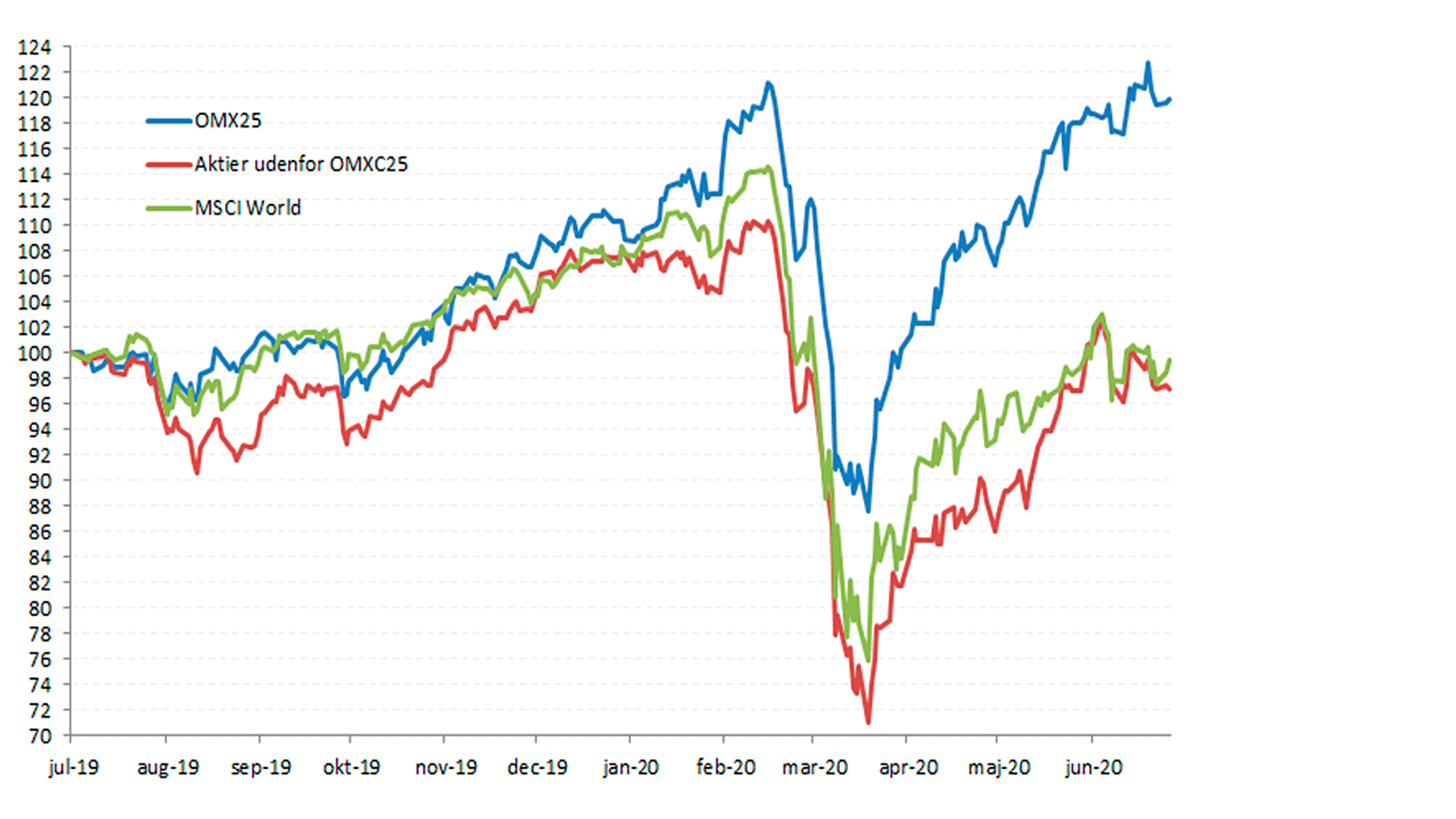

Status for aktiemarkederne efter 1. halvår er, at de danske OMXC25-aktier år-til-dato efter en meget kraftig optur i 2. kvartal har givet et afkast på godt +8,5pct., mens aktierne udenfor C25-indekset har givet minus 10 pct. De globale aktier steg også markant i 2. kvartal, men år-til-dato afkastet er dog et minus på knap 3 pct. målt på de bæredygtige globale indeks og minus godt 6 pct. målt på MSCI World-indekset. Den risikofrie rente er negativ, hvilket betyder meget i værdiansættelsen af virksomhedernes fremtidige cash-flows. Derfor er det de aktier, hvor indtjeningen stiger ude i fremtiden, der er steget mest.

Det har været en overraskelse for de fleste økonomer, at crash’et på aktiemarkederne ikke blev en langvarig affære. Men de på globalt plan hurtige og omfattende penge- og finanspolitiske respons har formentlig afværget, at den økonomiske krise bliver lige så langstrakt som i perioden efter Lehman Brothers-konkursen i 2008, der var startskuddet til Finanskrisen. Derudover er den lempelige pengepolitik stærkt medvirkende til en højere prissætning af de risikofyldte aktiver, såsom aktier.

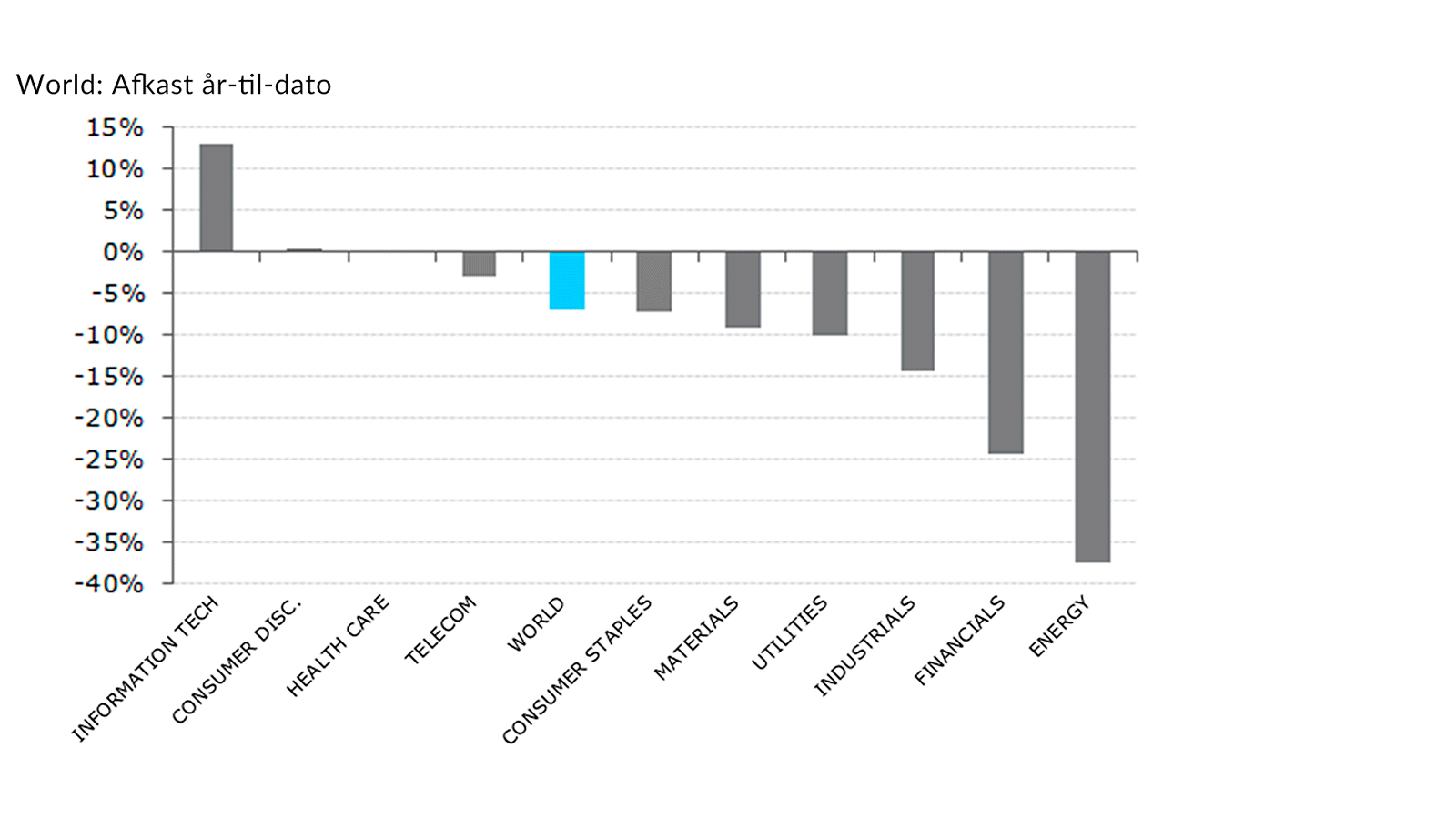

De klare vindere på aktiemarkedet i 1. halvår af 2020 har været IT, der har haft gavn af lockdown-perioden. Verden over er der blevet investeret massivt i opsætning af hjemmearbejdspladser, hvilket selvsagt har været meget positivt for IT-sektoren. Den udvikling er i øvrigt eksponent for en tendens, der har været i gang i mange år og som har accelereret under Coronakrisen. On-line handel var allerede i hastig stigning i mange sektorer, men det synes nu endnu tydeligere, at virksomheder, der er afhængige af kundernes fysiske tilstedeværelse i fysiske butikker får det endnu sværere i konkurrencen fremover.

Afkast år-til-dato

Aktiekurser seneste år - indekseret

Danske aktier, målt på OMXC25-indekset, har klaret sig bedst af alle aktiemarkeder i hele verden med et afkast på 8,5 pct. Aktierne udenfor C25-indekset har givet et afkast på -10 pct., hvorved Totalindekset har givet et positivt afkast på 4,6 pct. Til sammenligning har MSCI World Indekset givet et negativt afkast på -6 pct. At OMXC25-indekst har klaret sig så god, skyldes at de fleste af de største børsnoterede selskaber i Danmark hører hjemme i de sektorer, der er kommet bedst igennem krisen. Europæiske aktier har derimod tabt 13 pct. i år, hvilket især også skyldes sektorsammensætningen. Finansielle aktier herunder bankaktier vejer tungt i de europæiske aktieindeks. Når der er krise i økonomien, rammer det også indtjeningen i Finanssektoren.

Investorerne har ”afskrevet” indtjeningen i 2020 – nu er fokus på 2021 og 2022. Estimaterne for indtjeningen i 2020 er et stort fald i forhold til 2019. Målt på de normale værdiansættelsesparametre har aktierne derfor en absolut set høj værdiansættelse, men ikke relativt til statsobligationer, hvor renten som bekendt er negativ.

Selv om verdenssamfundet nu åbner op igen, er der en lang vej til, at forbrug og investeringer overordnet set kommer op på niveauet før lock-down. Den høje ledighed er normalt heller ikke godt for forbrugertilliden og forbrugsvæksten. Spørgsmålet er, hvor hurtigt virksomhederne begynder at ansætte igen. Beskæftigelsen ventes ikke at stige med samme takt, som samfundene åbner op og med væksten i virksomhedernes indtjening. Tværtimod er der en vis sandsynlighed for, at virksomhederne tilpasser kapaciteten til den aktuelt lavere aktivitet.

Risiciene for aktiemarkederne er, at pandemien blusser op igen. Der vil sandsynligvis også komme mere fokus på de realøkonomiske konsekvenser såsom arbejdsløsheden og kollapset i virksomhedernes indtjening. Brexit, Handelskrig og præsident Trump i almindelighed er andre emner, der kan skabe udsving i aktiekurserne.

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.