Verdenssamfundet lukket ned af COVID-19

Marts 2020 vil få et centralt kapitel i de fremtidige historiebøger. Ikke siden den spanske syge i 1918 har verdenssamfundet været udfordret af en pandemi. Det skabte panik på de finansielle markeder: Renterne steg, og aktier og kreditobligationer blev ramt af kursfald.

Nedlukningen af verdenssamfundet har ført til en dyb recession, men centralbanker og politikere har ageret hurtigt med støtteopkøb og hjælpepakker. Det giver håb om, at det værste er overstået. Forløbet af den gradvise genåbning af verdenssamfundet er dog uvis, hvilket også giver tilsvarende usikkerhed om de finansielle udsigter.

I midten af marts indtraf et crash på aktiemarkederne. Aktierne faldt med 30% fra toppen i løbet af få uger. Korrektioner i aktiekurserne er ikke udsædvanlige, men hastigheden i dette fald er meget usædvanlig. Det er også usædvanligt, at myndighederne har været så resolutte med både penge- og finanspolitiske lempelser. Det er dét, der satte en prop i kursfaldende. I slutningen af marts steg aktierne derfor med 12-14% fra bunden. Large cap-aktierne har klaret sig langt bedre end small cap, hvilket ikke er usædvanligt i en periode, hvor risikopræmierne stiger kraftigt, og likviditeten forsvinder over i de store aktier. Kurserne på en række mindre selskaber er faldet markant, og i mange tilfælde langt mere end den økonomiske effekt af krisen skulle tilsige.

Kursudviklingen på aktiemarkederne, indekseret udvikling

Forventninger til aktiemarkederne

Stor usikkerhed om virksomhedernes fremtid er en giftig cocktail for kursdannelsen. Spørgsmålet er, hvor stor skade virksomhederne indtjeningsevne har lidt. Nøgletallene viser kraftige fald i økonomien her i lock-down perioden. Det bør ikke overraske, men nogle gange, når markedspsykologien er negativ, sker det, at dårlige nyheder har dobbelt effekt på aktiekurserne; 1) når man forventer de dårlige nyheder og 2) når de så rent faktisk kommer. Selv om aktiekurserne har rettet sig lidt, så kan det ikke udelukkes, at der kommer en ny periode med volatilitet i aktiekurserne. For en investor med en tidshorisont på min. 3-5 år synes de nuværende aktiekurser dog generelt set at være et godt udgangspunkt for en positiv udvikling.

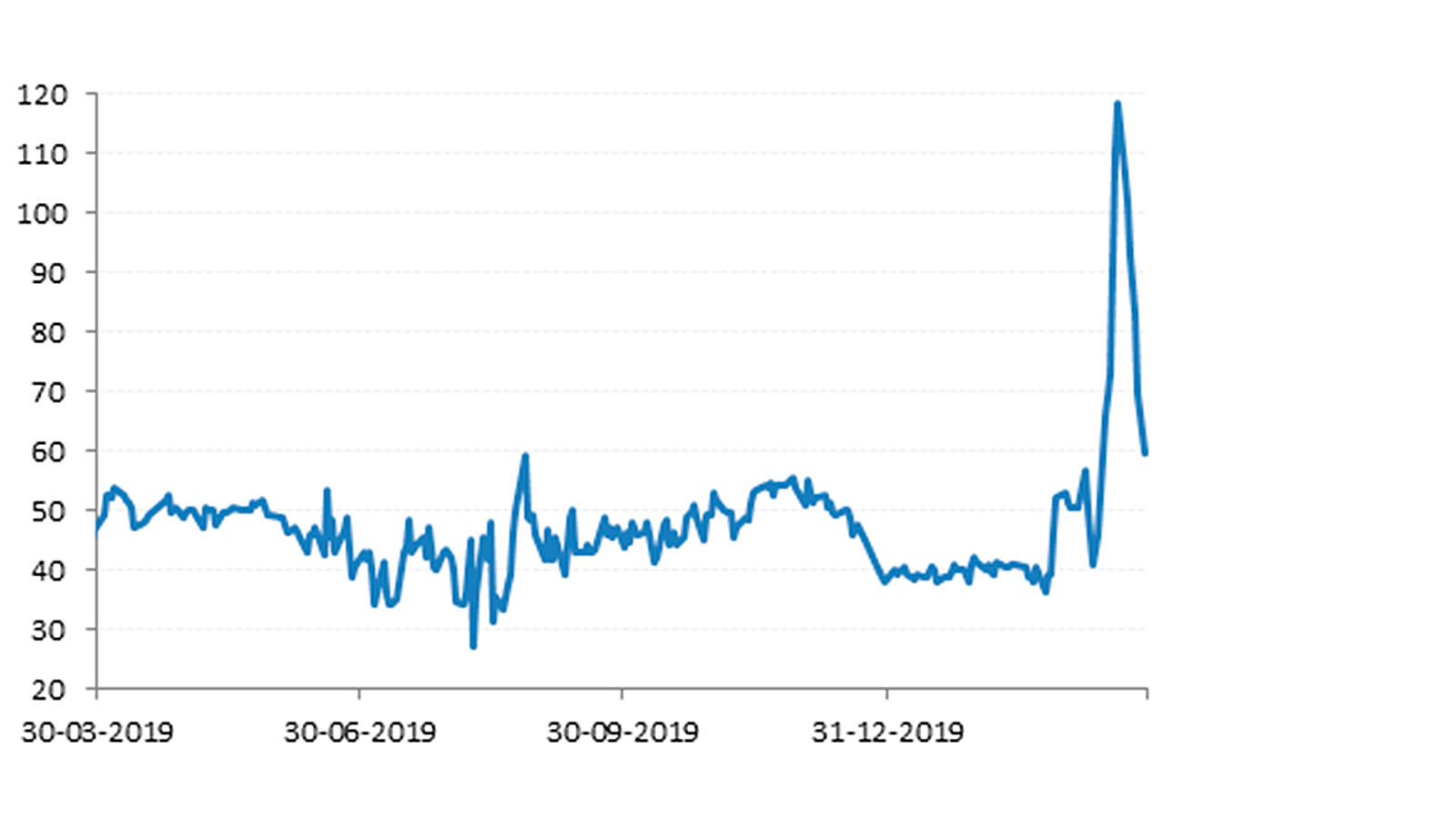

Kreditobligationer har været udsat for relativt store kursfald, når der sammenlignes med udviklingen på aktiemarkederne. Tommelfingerreglen er, at risikomæssigt svarer to high yield-obligationer til én aktie. Men high yield faldt næsten 20%. Medvirkende til den negative udvikling er foruden den volatile udvikling i statsrenterne også udviklingen på oliemarkedet. Olieprisen kollapsede i starten af marts, da Saudi-Arabien og Rusland i OPEC-regi ikke kunne blive enige om produktionsbegrænsninger. Derudover er markedet for high yield-obligationer ramt af, at et stigende udbud i form af ”fallen angels”, dvs. Investment Grade-obligationer, der bliver downgradet til Sub-Investment Grade / High Yield.

Kreditspændene er udvidet markant

Forventninger til kreditmarkederne

Der er i de nuværende kreditspænd indregnet, at der kommer en stribe af konkurser. Kreditvurderingsbureauet Moody’s forventer, at konkursraten på 12 måneders horisont vil stige fra 3% i 2019 til knap 7% i 2020, såfremt verdensøkonomien snart åbner igen og økonomierne verden over hurtigt kommer på fode igen. Hvis de mange finanspolitiske lempelser ikke kan afværge en lang og seriøs recession i verdensøkonomien, så forventer Moody’s, at konkursraten stiger til 21%. De nuværende kreditspænd afspejler noget, der er midt imellem.

Coronakrisen har betydet, at politikerne verden over næsten synkront har vedtaget gigantiske og rekordstore finanspolitiske lempelser. Finansieringen kommer til at ske via en markant forøget udstedelse af statsobligationer. Centralbankernes prompte reaktion skyldes erfaringerne fra Finanskrisen i 2008-09, hvor de og politikerne relativt sent fandt ud af, hvilke penge- og finanspolitiske værktøjer, der skulle tages i brug for at forhindre en kritisk situation til at udvikle sig til en dyb krise. Lige nu er det forventningen, at når samfundet begynder at åbne op igen, så vil de mange milliarder, der stilles til rådighed i form af lån og garantier, være stærkt medvirkende til, at recessionen ikke bliver langvarig. Lige nu diskuterer økonomerne, om vækstforløbet bliver ”U-formet”. Spørgsmålet er, om det er for optimistisk.

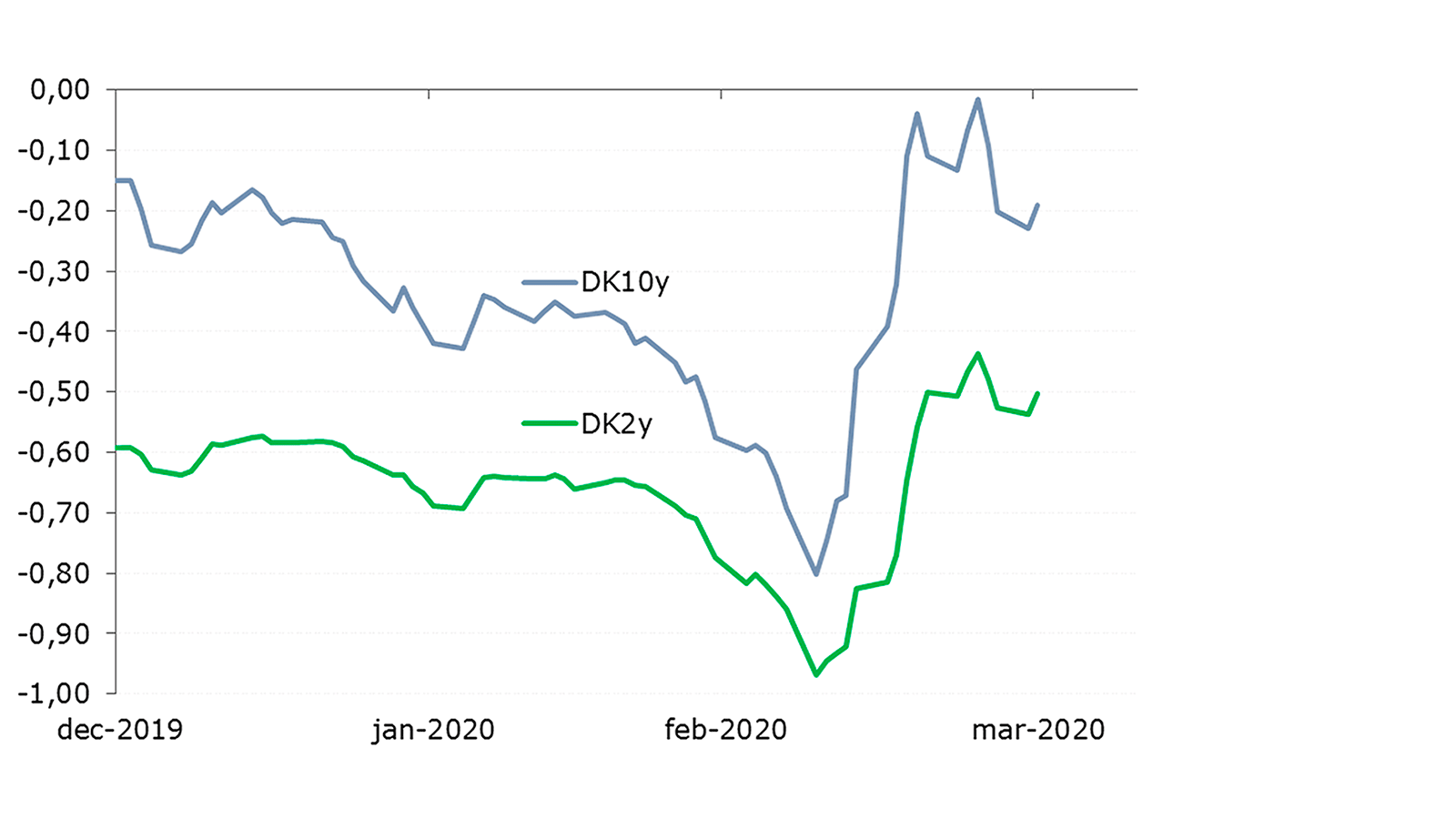

Renteudviklingen i Danmark. Renten på 10-årige og 2-årige statsobligationer.

OAS-kreditspændene på danske realkreditobligationer.

Realkreditmarkedet har været påvirket af, at de tidligere konverteringstruede obligationer pga. rentestigningen ikke længere er konverteringstruede og er dermed mere rentefølsomme. Varigheden steg fra 3 til knap 6 på under to uger. OAS-kreditspændet blev udvidet markant pga. den generelle frygt for kreditkrise og frasalg af varighed fra investorer, der kommer i karambolage med deres investeringsrammer. Kursen på de lange 20- og 30-årige udstederobligationer faldt derfor 7-10 kurspoint. I de sidste handelsdage i marts faldt der dog en vis ro på realkreditmarkedet, og generelt har de fleste realkreditobligationer vundet langt størstedelen af det tabte tilbage.

Forventninger til renteudviklingen

Er de massive finanspolitiske lempelser en ”game changer” for renteforventningerne? Det kan ikke afvises, at det store udbud af obligationer, der snart udstedes verden over, skaber et opadgående pres på obligationsrenterne med mellemlang og lang løbetid. Så, ja, de massive finanspolitiske lempelser kan vise sig at være en ”game changer”. De korte obligationsrenter ventes dog fortsat at være forankret i de negative styringsrenter. Et af risikoscenarierne er, at de store hjælpepakker i Europa skaber nye interne spændinger i euro-samarbejdet, når regningerne skal betales og udgifterne fordeles, men stigende renter i f.eks. Italien til følge. Man skal som investor derfor fortsat skal være varsom med at påtage sig for meget rentefølsomhed. I skrivende stund er forventningerne til renteudviklingen mere usikker end normalt. Dog er det mere sandsynligt, at rentepilen peger opad end nedad i den kommende tid.

Aktivallokeringen

Det er nu investorerne får testet deres risikoprofil, og ikke mindst investeringshorisonten. Vi anbefaler, at man holder fast i sin profil, selv om de store udsving skaber bekymringer. Det, vi har været vidne til i marts måned, er en ”5%’s hændelse”, noget der kan ske hvert 20. år. Det positive ved historien er, at den viser, at samfundet altid overvinder alle kriser. Og formentlig også denne.

Vi monitorerer udviklingen nøje dag for dag, time for time. Det er vurderingen, at vi skal se et fald i den globale smittekurve, inkl. USA, hvor pandeminen først lige er startet, før end investorerne for alvor tør tro på, at verdenssamfundet åbner op igen og vender tilbage til mere normale tilstande. Og/eller at der skal komme troværdige forventninger til, at der kommer en vaccine mod Covid-19-viraen.

Aktieinvestorerne reagerer tidligt og de fleste har afskrevet 2020 og kigger ind i forventningerne til 2021. De mere risikovillige investorer bør skifte fra high yield til aktier, idet rebound på aktiemarkedet må forventes at være større end på kredit, selv om meget negativt allerede er indregnet i de aktuelle kurser. Alligevel vil der i den kommende tid komme flere perioder med store udsving i kurserne. Men for en investor med en tidshorisont på min. 3-5 år synes de nuværende kursniveauer for aktier og kredit dog at være et ”fornuftigt niveau”. Der vil være selskaber, hvor solvensen ikke kan klare flere måneder uden indtjening, så der kommer en stribe konkurser. Aktieeksponering bør derfor være i de store indeks og bedst i porteføljer med høj ESG score, da disse selskaber i endnu højere grad vil være fremtidens vindere.

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.