Renter og kredit: Investorerne har indregnet, at inflationen falder

Inflationen falder nu markant, hvorfor investorerne har indregnet i obligationskurserne, at der snart kommer rentenedsættelser. Kun et nyt opadgående pres på inflationen synes at kunne ændre ved dette scenarie.

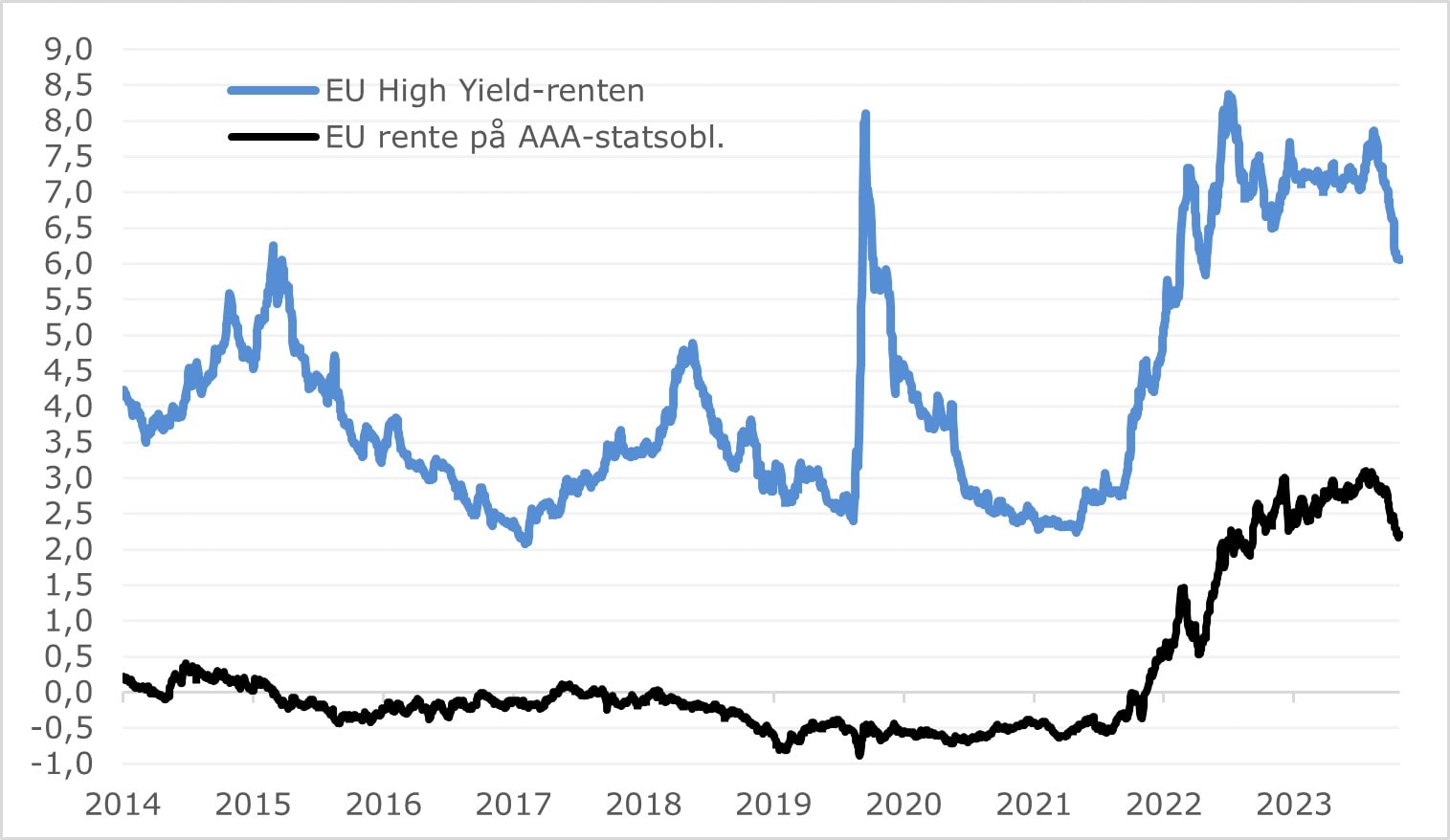

Der har været store rentebevægelser i løbet af det seneste års tid. I slutningen af det forgangne år faldt renterne markant. Rentefaldet var en konsekvens af, at inflationspresset aftager hurtigere end forventet. Dermed er de positive scenarier for vækst og inflation i vid udstrækning indregnet i de lange obligationsrenter, selv om inflationen stadig er på et niveau, hvor centralbankerne ikke lemper pengepolitikken.

Centralbankernes budskab er pga. niveauet for inflationen stadig ”higher-for-longer”, dvs. at pengepolitikken forbliver stram indtil inflationen er faldet ned mod 2%-målsætningen. Hvis inflationen ikke fortsætter med at falde, kan der komme fokus på, at den træghed udskyder tidspunktet for den første rentenedsættelse. Samtidig betyder det markante rentefald på de lange obligationsrenter, at centralbankerne måske afventer tidspunktet for den første rentenedsættelse. Alt i alt er der pt. begrænset potentialet for yderligere rentefald på de lange obligationer.

Det lavere renteniveau understøtter igen kursudviklingen på de risikofyldte aktiver, herunder kreditobligationer. Den relativt stabile makroøkonomiske udvikling kombineret med faldende inflationsniveau og faldende markedsrenter har betydet, at konkursraten blandt high yield-selskaberne kun er steget moderat, og mindre end forventet. Rentefaldet og indsnævringen af kreditspændende har dog taget noget af potentialet ud af kreditobligationerne – absolut set. Men i forhold til traditionelle obligationer er den direkte rente på kreditobligationer attraktiv.

Renteudviklingen på EU High Yield vs. AAA-ratede statsobl.

Kontakt os

I er velkomne til at kontakte os, hvis I vil høre mere om, hvad vi kan tilbyde.